这是2018年底发表的一篇文章,距今虽然已过2年半,我们认为一定程度依然可以反映出美国宠物市场较为真实的发展状况,并提供了一些可靠的数据与参考信息,因此作为本期的摘录分享,以下为正文部分。

尽管美国宠物食品市场的增长带来了反映人类食品趋势的专业配方和包装选择的激增,但全渠道零售市场的竞争格局和美国市场的成熟对试图获得市场份额的大型和小型加工商都提出了挑战。

幸运的是,北美加工商在全球宠物食品市场占据着强势地位,美国经济正从中受益。北美食品公司也在宠物食品领域扩张。通用磨坊公司(General Mills,Inc.)、明尼阿波利斯(Minneapolis)和俄亥俄州奥尔维尔市的J.M.斯莫克公司(J.M.Smucker Co.)2018年进行了收购,而弗吉尼亚州麦克莱恩市的玛氏(Mars,Inc.)拥有约50个品牌的玛氏宠物护理公司(Mars Petcare)。

大多数美国人都有宠物。美国宠物产品协会(American Pet Product Association)2017-2018宠物所有权调查发现,68%的美国家庭拥有一只宠物,平均每年在宠物食品和零食上花费300美元。锡安市场研究公司(Zion market Research)的数据显示,美国宠物食品市场预计2022年将达到300亿美元,预计2017年至2022年间将以3.36%的复合年增长率(CAGR)增长。

据市场研究公司GfK的数据,北美的狗和猫总数量估计为1.78亿,宠物食品和宠物食品的平均价格自2011年以来上涨了46%。

近几年来,美国宠物主人可选择的宠物食品和零食品类激增。GfK报告称,自2011年以来,品牌数量增加了71%,目前总计630个。同期库存单位(sku)增加了88%,超过22000个。因此,食品公司注意到这一类别也就不足为奇了。

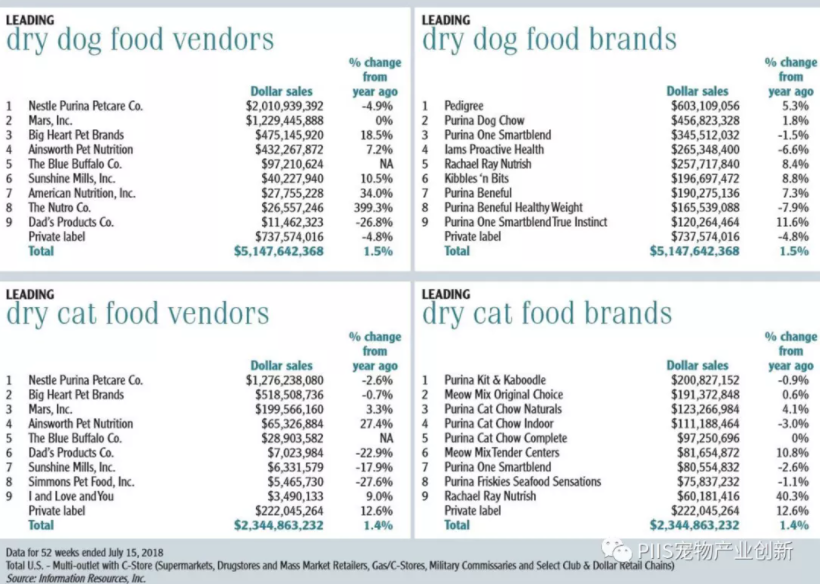

数据来源:Information Resources, Inc.

发表评论 取消回复